除了勞務(wù)派遣,企業(yè)在日常經(jīng)營中還經(jīng)常采用勞務(wù)外包形式�����,比如建筑業(yè)把一些小工程分包給建筑勞務(wù)公司��,還有些企業(yè)�,由于自身人力資源管理的薄弱,還會(huì)委托第三方進(jìn)行人力資源的管理���。

那么勞務(wù)派遣模式�����、勞務(wù)外包模式�、人力資源外包服務(wù)這幾種模式,有什么不同���?

勞務(wù)派遣是指為了滿足用工單位對(duì)于各類靈活用工的需求����,勞務(wù)派遣公司將員工派遣至用工單位�,接受用工單位管理并為其工作的服務(wù)。

在勞務(wù)派遣關(guān)系下,派遣員工不是用工單位的人���,和用工單位不具備勞動(dòng)合同關(guān)系����。

而勞務(wù)派遣公司收取了用工單位支付的勞務(wù)費(fèi),因此用工單位可以取得發(fā)票作為稅前扣除憑證����。

勞務(wù)外包和勞務(wù)派遣有點(diǎn)類似,其勞務(wù)人員都不是用工單位的,

兩者的區(qū)別在于用工單位購買的東西不同���。用工單位從勞務(wù)派遣公司那里購買的是.

勞動(dòng)力和勞動(dòng)人員,而從勞務(wù)外包公司那里購買的則是工作量�����。

勞務(wù)派遣購買的是勞動(dòng)力

勞務(wù)外包購買的是工作量

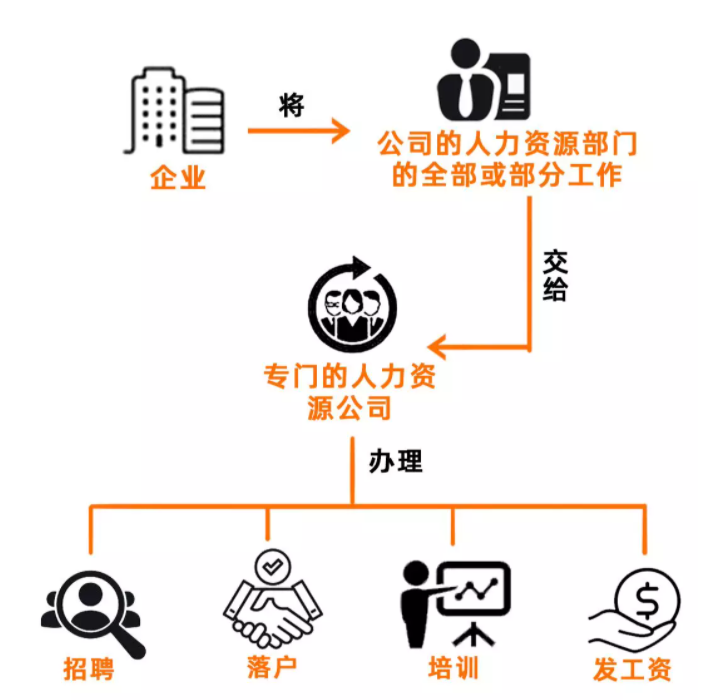

而人力資源外包和勞務(wù)派遣又有很大不同�����。

如圖:

代理費(fèi)單獨(dú)取得發(fā)票��,可以抵扣���。

三者的其他區(qū)別如下:

1���、工資薪金不需要發(fā)票入賬,和企業(yè)形成雇傭關(guān)系的員工向企業(yè)提供的服務(wù)不屬于增值稅應(yīng)稅范圍��,不需要開具發(fā)票�。

2、勞務(wù)派遣��、勞務(wù)外包這種模式下��,人都不是企業(yè)的��,他們的勞動(dòng)關(guān)系在勞務(wù)公司����、外包公司�,企業(yè)需要取得發(fā)票作為核算依據(jù)和稅前扣除憑證�,而由于人不是和企業(yè)直接形成勞務(wù)合同關(guān)系,所以社保���、個(gè)稅也不由企業(yè)直接負(fù)責(zé)�����,當(dāng)然都會(huì)間接以勞務(wù)費(fèi)形式轉(zhuǎn)嫁在企業(yè)用工成本上����。

3����、勞務(wù)派遣是以人為單位來結(jié)算,勞務(wù)外包是以工作量為單位來結(jié)算����。

4、人力資源外包服務(wù)和勞務(wù)派遣��、勞務(wù)外包不同�����,它是企業(yè)把人力資源一部分職能交第三方打理�����,人還是企業(yè)的人�,當(dāng)然這部分人的報(bào)酬也要當(dāng)工資來核算。代理費(fèi)單獨(dú)取得發(fā)票����,可以抵扣。

5�����、勞務(wù)派遣����、勞務(wù)外包取得發(fā)票計(jì)入企業(yè)勞務(wù)費(fèi)核算,具體根據(jù)勞務(wù)的情況�����,相應(yīng)計(jì)入管理費(fèi)用-勞務(wù)費(fèi)���、銷售費(fèi)用-勞務(wù)費(fèi)或者成本中去���。

6�、發(fā)票開具方面除了文章的舉例�����,還有其他開具方式�,比如差額開具,直接在一張發(fā)票體現(xiàn)等��,文章開具方法不是唯一方式����。

Tag標(biāo)簽:

2021-03-03 06:25:27

2021-03-03 06:25:27

眾聚企服

眾聚企服

資質(zhì)可以承接哪些工程")

電工程施工總承包資質(zhì)標(biāo)準(zhǔn)")

標(biāo)準(zhǔn)")

標(biāo)準(zhǔn)")

標(biāo)準(zhǔn)")

標(biāo)準(zhǔn)")

資質(zhì)需要什么資料")

的承包范圍是什么")

辦理資質(zhì)證延期的方法和注意事項(xiàng)")

承包")

審批在什么地方比較嚴(yán)格")